目次

低リスクでも本格的な資産運用ができるおすすめ商品5選

資産運用の必要性をひしひしと感じる一方で「リスクはできるだけ取りたくない、できれば元本保証の方が安心できる」というのは、多くの方に共通する本音ではないでしょうか。

だからといって、元本保証の銀行預金ではなかなかお金は増えないのも事実です。

そこで、比較的リスクが低い一方で本格的な資産運用ができる5つの方法を厳選し、一覧表にしました。

「リスクは取りたくないが何か資産運用をしたい」というニーズに応えられるものという観点でピックアップしているので、ご自身が運用することをイメージしながら詳細を読み進めてみてください。

| 個人向け国債 | インデックス型 投資信託 |

J-REIT | 高配当ETF | FX (スワップポイント) |

|

|---|---|---|---|---|---|

| 低リスク度 | ★★★★★ | ★★★ | ★★★ | ★★★ | ★★ |

| リターン度 | ★ | ★★ | ★★ | ★★★ | ★★★★ |

| 手軽さ | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ |

| 50代からの有効性 | ★ | ★★ | ★★★ | ★★★★ | ★★★★★ |

「低リスク度」については、★が多ければローリスク、★が少なければハイリスクという意味です。またリターンはその逆で、★の数がリターンの多さを表しています。

「50代からの有効性」については、その年代の方が今から始めることを想定して評価をつけました。★の数が多いほど短期間で資産を増やせるという意味です。

「リスクとリターンのバランス」という観点で見た場合、個人向け国債やFXは少々バランスが悪いというのがわかるのではないでしょうか。

それぞれの投資について、どんな特徴があるのか解説していきましょう。

個人向け国債

日本政府が発行している国債は、個人も購入可能です。

財務省が個人向けに販売している国債を、個人向け国債といいます。これまで元本割れをしたことがなく、実質的な元本保証の資産運用方法です。

元本保証だと金利がごくわずかだというイメージが強いですが、日本の長期金利がじわじわと上昇していることを受けて、個人向け国債の金利も上昇傾向にあります。第164回の「変動10(変動金利型10年満期)」は金利が0.6%となっており、すでに銀行の定期預金を大幅に上回っています。

最も安全な方法を望むのであればおすすめですし、今後さらに金利が上昇すれば元本保証型資産運用の中で最も有力な選択肢となっていくかもしれません。

インデックス型投資信託

インデックスとは指数のことです。

指数とは市場全体の動向を知るために用いられている数値のことで、例えば日経平均株価は東京証券取引所に上場している代表的な225銘柄の動向を示す株価指数です。

それ以外にもTOPIXや米国のNYダウ平均株価、S&P500など、世界各国には有力な株価指数があります。

インデックス型投資信託は、こうしたインデックス(指数)と連動するように運用されている投資信託のことです。購入して保有しておくだけで株式市場全体の成長力を資産増につなげることができます。

また、高配当銘柄や高配当銘柄を集めた投資信託ほどではありませんが、インデックス型投資信託は保有しているだけで配当も得られます。

特定銘柄の株式に投資をするのは難しいと感じる人であっても、インデックスであれば市場全体の動向を意識するだけで投資ができますし、それぞれのインデックスを構成する銘柄全部に分散投資をしているのと同様のリスク分散効果が得られます。

J-REIT

REITとは、不動産投資信託のことです。投資信託の中でも不動産を運用対象としている資産運用商品で、REITの中でも東証に上場している銘柄群をJ-REITといいます。

証券取引所の厳しい上場基準を満たしていることから運用の透明性が高く、不動産収入や売却益を原資とする高い分配金収入が期待できます。

J-REITには、住居やホテル、商業施設など特定の分野で運用する銘柄や、これらのタイプを融合した総合型の銘柄があります。J-REIT全体では3%台から5%台の分配金利回りが維持されており、間接的な不動産投資ができるとして人気を集めています。

特定のJ-REIT銘柄を選ぶのが難しいと感じる人は、J-REIT全体の値動きを指数化した東証REIT指数への投資がおすすめです。

東証REIT指数連動型のETF(上場投資信託)があるので、これを購入するだけでJ-REIT全体への分散投資をしながら数%の分配金収入を狙えます。

高配当ETF

株式銘柄の中でも配当の高い銘柄を集めた「詰め合わせパック」のような資産運用商品が、高配当ETFです。また、ETFは投資信託の一種で証券取引所に上場している銘柄のことです。

高配当ETFは日本よりも米国の方が充実しています。VYM、HVD、SYPDと呼ばれる銘柄はいずれも運用コストがとても安く、それでいて安定的に分配金が出ているとして日本人投資家からも人気です。

米国経済が今後も堅調さを維持すると見るのであれば、米国の高配当ETFを長期的に保有する資産運用がおすすめです。

ただし、米国ETFは分配金に対して米国で課税されたあとで日本でも課税されるため、税金面で不利な部分があります。それを差し引いても配当性向の高い米国の商慣習もあって、例えばSPYDでは4%~5%程度の利回りが長期的に維持されています。

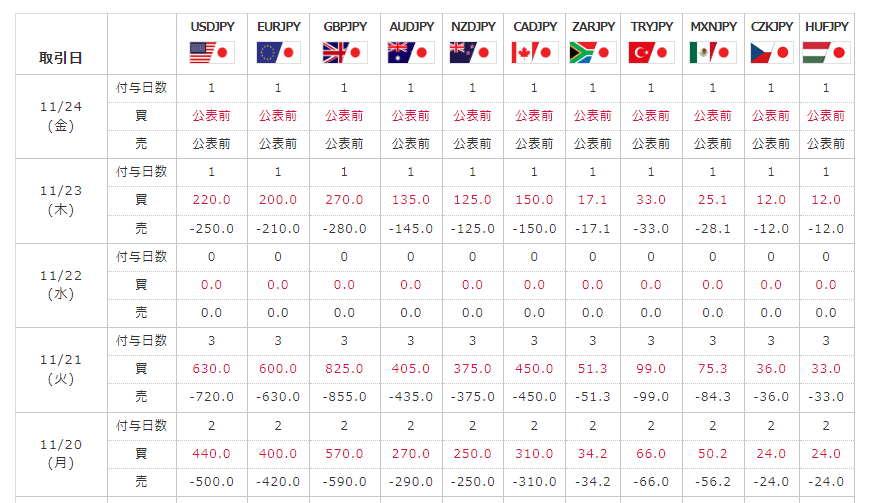

番外編:FXのスワップポイント

少々番外編としての紹介になりますが、FXで得られるスワップポイントもうまく利用すれば外貨預金のような運用ができます。FXでは通貨ペアを取引しますが、金利差をうまく利用すると毎日スワップポイントがもらえます。

例えば、金利の引き上げが続いている米ドルを買って日本円を売る米ドル/円の買いポジションを1万通貨分保有すると、基本的に1日あたり200円以上のスワップポイントがもらえます(2023年11月時点)。

画像-「みんなのFX」のスワップ実績

画像-「みんなのFX」のスワップ実績

ただし、注意点もあります。

FXはレバレッジを最高で25倍まできかせることができますが、レバレッジを目一杯にしてしまうと相場の急変などに対してリスクが高くなってしまうので、レバレッジは1倍から2倍程度になるように(つまり資金に余裕を持って)運用する必要があります。

そこに注意すれば、FXは「コストの安い外貨預金」としての投資効果が得られます。

仮に1日のスワップポイントが220円だとすると、1年で約8万円。1ドル=150円の時にレバレッジ1倍で運用したとしたら、150万円に対して8万円の利益ですから、約5.3%の利回りということになります。

レバレッジ2倍だと必要資金が半分で済むので、75万円に対して8万円、利回りは10.6%になります。

外貨預金と比べると手数料コストが安いので、外貨預金に関心がある方はFXの低レバレッジ運用も選択肢に加えてみるのもおすすめです。

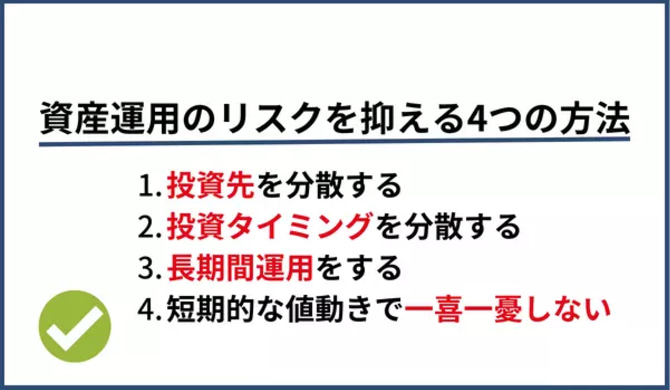

資産運用のリスクを抑える4つの方法

資産運用にリスクは付き物です。このリスクに対する不安が大きいために、これまで資産運用をしてこなかった方も多いのではないでしょうか。

しかしながら、元本保証だとお金はほとんど増えません。投資をする以上、リスクを完全になくすことは不可能です。このジレンマを解消するために、ここでは資産運用における「リスクを抑える方法」を4つ解説します。

リスクを完全に排除することはできませんが、やり方によって「抑える」ことは可能です。

①投資先を分散する

投資の世界には、「卵は1つのかごに盛るな」という格言があります。

1つのかごに全部の卵を盛った状態でそのかごを落としてしまったら、ほとんどの卵が割れてしまうでしょう。しかし複数のかごに分けて盛っておけば、仮に1つのかごを落としても残りの卵は無事というわけです。

この格言は1つの運用商品に資金を集中させず分散投資をする重要性を説いており、分散をすることによってリスクを抑えられるという意味です。

株式投資であれば複数の銘柄に分散する、株式だけでなく運用商品そのものを分散するのも有効です。その他には投資対象の国や地域を分散したり、資金を分割して投資をすることで時間軸の分散をする手法もあります。

しかしながら、資産運用の経験があまりない初心者が自分で分散投資をするのは難しく感じることでしょう。そこでおすすめなのが、投資信託です。

投資信託はもとより複数の運用商品の「詰め合わせパック」になっているので、1本の投資信託を保有するだけでも一定の分散効果が得られます。

日経平均株価連動型の投資信託であれば225銘柄、S&P500連動型であれば500銘柄の株式に分散投資をしていることになるので、構成銘柄の一部でリスクが発生しても全体への影響は軽微です。

②投資タイミングを分散する

上の見出しでは「投資先を分散する」手法について解説しましたが、分散するものとしては「時間」も挙げられます。

ほとんどの運用商品は価格が変動しているので、一度に全資金を投じるのではなく、分割して投資をしていくことで時間軸によるリスクの分散を図ることができます。

代表的な手法に、ドルコスト平均法があります。

投資信託などの運用商品を毎月決まった日に一定額ずつ購入していけば、価格が安い時に多く買い、高い時は少なく買うことになるため、平均購入価格が平均化されます。

積立投資の手法として有名で、これなら一度に多くの資金を用意できない人であっても今すぐ始められます。

ここで重要なのは、「一定額ずつ」であることです。「一定量ずつ」買い進めると価格による影響を受けてしまうため、「〇〇万円分ずつ」といったように、金額を一定にしてその範囲内で買える分ずつ買い増していきます。

証券会社によっては投資信託やETFの定期買付サービスが用意されているので、こうしたサービスを利用するとドルコスト平均法による積立投資を自動化できます。

③長期間運用する

資産運用の基本は「長期・積立・分散」であるといわれています。特にリスクを抑えることに主眼を置きたい方は意識したい概念です。

先ほど解説したドルコスト平均法は時間軸におけるリスク分散手法なので、その期間が長くなるほど購入価格が平均化され、価格変動リスクを抑えられます。

しかも運用によって得られた利益を再投資することで資金が加速度的に増えていくという、複利効果を味方につけることもできます。長期間の運用はリスク抑制だけでなく、資金を増やすスピードを速める効果もあるのです。

この2つの理由から、資産運用は少額からであっても早い時期に始めるほど有利になります。

④短期的な値動きで一喜一憂しない

価格変動がある運用商品を保有していて現在の価格が購入時の価格を下回ると、「含み損」を抱えることになります。証券会社の口座管理画面にもマイナスの表示がつくので、リスクを嫌う方にとってはとても不安になる局面だと思います。

しかし、長い期間にわたって資産運用をしていると、こうした一時的なマイナスが発生することは珍しくありません。マイナスになっているといってもそれを売ってしまわない限りは含み損であり、確定損失ではありません。

短期的な値動きで一喜一憂すると疲れてしまいますし、精神衛生上もよくありません。分散投資やドルコスト平均法を実践しているのであればリスクに十分対応できているので、よほどの暴落などがない限りは慌てる必要はありません。

分配金が出る投資信託であれば含み損になっていても変わらず分配金が支払われますし、むしろ短期的な値下がりをチャンスととらえて買い増しをするという戦略もあります。

長期的な視野で運用を始めたのなら、一喜一憂しないことが重要です。

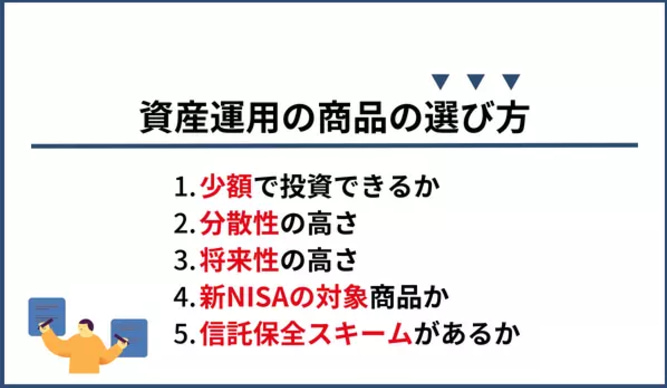

資産運用の商品の選び方

資産運用商品には実に多くの種類があります。その中でも、ここではリスクを抑えることに主眼を置いて運用商品を選ぶ方法を解説します。

もちろん冒頭で紹介したおすすめの運用商品も、ここで解説する内容をもとに厳選しています。

少額で投資できるか

資産運用の初心者にとって最も怖いのは、損をしてしまうことです。そこで、最初は少額から始めるのがセオリーとされています。

少額ではありますがリアルマネーなので、人は関心をもって学ぶことができますし、資産運用に慣れていくこともできます。慣れていけば徐々に運用額を増やしていくのがよいでしょう。

それともうひとつ、投資単位という観点でも少額で投資できることはポイントになります。ドルコスト平均法をいかして積立投資をする場合、運用商品の購入単位が小さい方が買いやすいからです。

株式のほとんどは100株単位なので、「株価×100株」が最低投資額となりますが、1株単位で買えるETFであればさらに小さな金額から買い増していくことができます。

始めやすさと続けやすさという2つの視点から、少額単位で投資ができることは商品選びにおいて重要です。

分散性の高さ

投資先を分散するのがリスク管理の基本である以上、運用商品にも分散性の高いものを選ぶのがよいでしょう。分散性の高さでは「詰め合わせパック」である投資信託やETFが最も有効でしょう。

例えば、全世界株式型の投資信託であれば世界の主要国の株価指数を組み込んでいるため、地球規模の分散投資が実現します。

もちろん、投資信託だけで運用する必要はありません。投資信託を含むさまざまな運用商品を組み合わせると、さらに分散性を高めることができます。

将来性の高さ

「先行投資」という言葉があるように、投資の世界では成長性や将来性が重視されます。漠然と運用商品を選ぶのではなく、今後成長が見込まれる国や分野などを意識して選ぶのも基本のひとつです。

米国経済が今後も成長し続けると思うのであれば米国株式のインデックス型投資信託、日本経済が今後復活基調になっていくと思うのであれば日経平均株価と連動するインデックス型投資信託を選ぶ、といった具合です。

新興国の中にも、将来有望とされている国があります。例えばインド株で運用する投資信託の中には価格がすでに倍増している銘柄もあるため、今後もインドの成長を見越してインド関連の運用商品を選ぶのも面白いでしょう。

新NISAの対象商品か

2024年から始まる新NISAは、現行NISAよりも大幅に内容が拡充されます。特に2024年以降は新NISAによる税金の優遇分が資産形成に大きく寄与するため、選ぶのであれば新NISAの対象商品であるかどうかも意識したいところです。

特に新NISAでは非課税保有期間が無期限になるため、老後資金として活用すると老後に受け取れる配当や分配金などの手取り分が増えます。

信託保全スキームがあるか

証券会社の口座に購入した運用商品がある状態で、万が一その証券会社が倒産したとしたら、どうなるのでしょうか。

これについては金融機関が顧客の金融資産や現金を全く別のところで管理をしているため、万が一倒産したとしても全面的に保護されます。これを信託保全(分別管理)といいます。

こうした取り扱いは金融商品取引法によって義務づけられているため、日本国内の証券会社やFX会社などはすべて信託保全スキームによって保護されていると考えて問題ありません。

海外の金融機関など日本に拠点がないような会社の場合は信託保全スキームの義務もないため、注意が必要です。ただし海外資本であっても日本に拠点のある外資系金融機関であれば国内業者と同じ法律によって信託保全スキームを導入しているため、問題ありません。

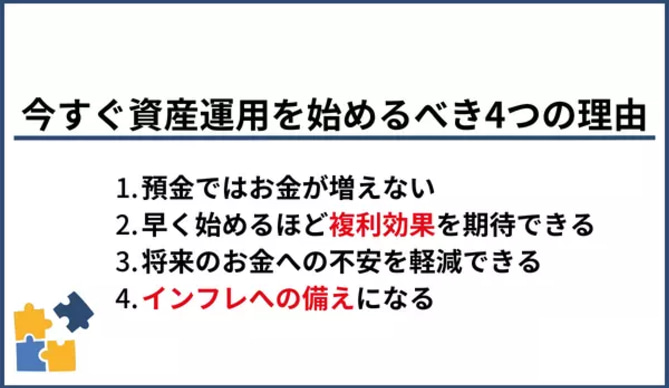

今すぐ資産運用を始めるべき理由4つ

この記事を読んでいる方の中には、資産運用の必要性を感じつつもなかなか実際に始めるまではいかなかったという方が多いのではないでしょうか。しかしながら、資産運用は早く始めるほど有利になります。それはなぜでしょうか。

ここでは今すぐ資産運用を始める理由について解説しますが、この記事を読んでいる今から始めても遅くはありませんので、ご安心ください。大切なのは「必要性を実感したらできるだけ早く始める」ことです。

①銀行預金、タンス預金にしておくのはもったいない

お金があるのに資産運用をしていない人の場合、お金の置き場所は銀行や自宅でしょう。

どちらもお金が増えることはありませんし、タンス預金の場合は盗難や焼失といったリスクもあります。さらに、物価が上昇すると実質的に円の価値が目減りすることにもなります

資産運用はお金に働いてもらうという概念なので、手持ちのお金を寝かせておくのはもったいないことです。自分が働くだけでなく、お金にもしっかり働いてもらいましょう。

②早く始めるほどチャンスは多くなる

当記事ではドルコスト平均法による積立投資を推奨しています。その方が価格変動のリスクを平均化できますし、複利効果も得られるからです。

しかもその効果は運用期間が長くなるほど大きくなるので、早く始める=運用期間を長くする必要があるのです。

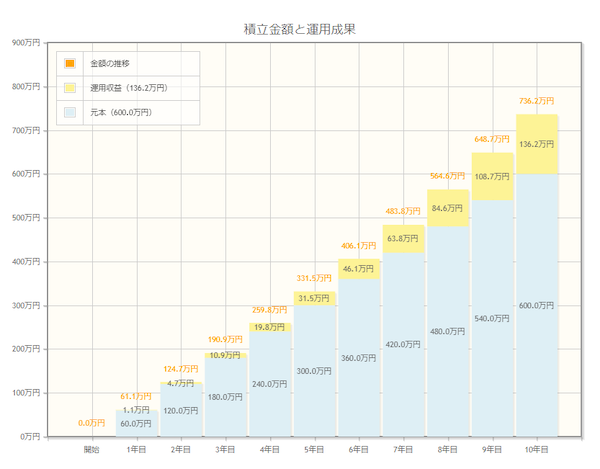

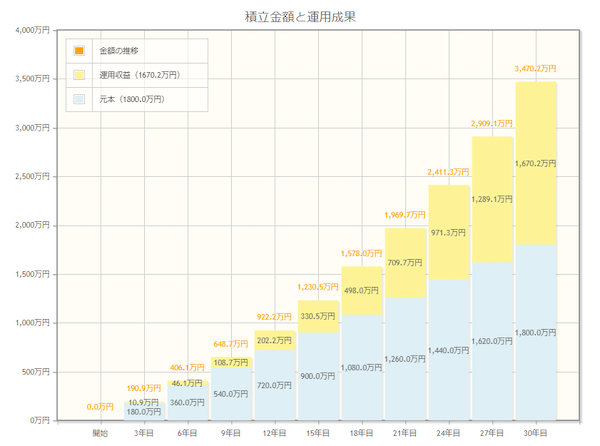

それでは、毎月5万円ずつ積立投資をして、それを年利4%で運用した場合を想定して、期間による比較をしてみましょう。

最初に10年間です。

総資産は736.2万円になります。そのうち運用益は136.2万円です。グラフの黄色部分が運用益で、これが資産運用による増加分です。

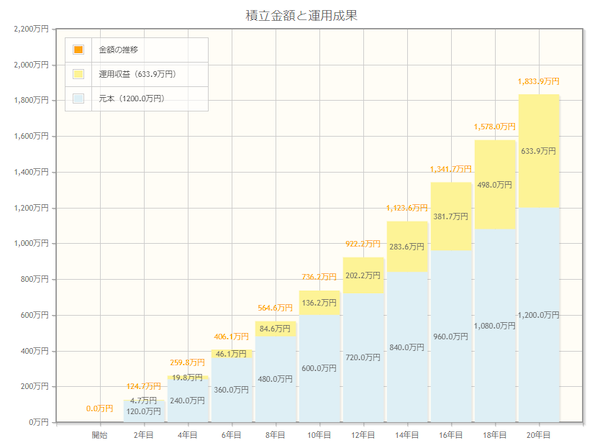

次は、同条件で20年間運用した場合のシミュレーション結果です。

総資産は1,833.9万円で、運用益は633.9万円です。期間が倍になっただけですが、運用益は約6倍にまで大きくなっています。黄色部分が大きくなっているので、複利の効果が大いに発揮されたといえるでしょう。

それでは、30年間のシミュレーションも見てみましょう。

総資産は3,470,2万円となり、運用益は1.670.2万円です。この条件での資産運用を30歳から始めた人は、60歳時点でこれだけの資産を手にすることができます。

さらに注目したいのは、黄色部分の比率です。元金とほぼ同じになっているのが見て取れます。30年間の運用期間があると、複利効果が大きく発揮されて元金が倍近くになることがお分かりいただけると思います。

現在50代など老後までの時間があまりないという方も、心配はいりません。このシミュレーションでは毎月5万円を積立投資することを想定しましたが、毎月の積立額を大きくすることで、短期間でも大きな資産形成効果を発揮することができます。

③精神的な安心感が大きい

老後や将来に向けて漠然とした不安があるという人はかなりいます。それなのに今のところまだ何もしていないという状態だと、不安だけでなく焦りやストレスも感じてしまうのではないでしょうか。

資産運用はお金を増やすことが一番の目的ですが、「将来のために具体的な手を打っている」という事実から得られる安心感も大きなメリットです。

今後資産運用を続けていくモチベーションにつながりますし、さらに運用規模を大きくしていけば投資による効果を強く実感できるようになります。

こうした好循環を生み出すことでこれまで持っていた漠然とした不安を解消できれば、資産運用を始める価値は大いにあると思います。

④インフレへの備え

ご存じの方も多いと思いますが、2022年頃から世界各国でインフレが進行しています。特に米国の物価上昇率はすさまじく、「ラーメン1杯が数千円」といった話題を見聞きした人もいるのではないでしょうか。

ここまで極端ではないとしても、日本でもじわじわとインフレが進行しています。インフレが進行すると貨幣の価値が下がり、モノの価格が上昇します。

貨幣、つまり現金で持っているとインフレによって資産の価値が目減りしてしまう可能性があるわけです。資産運用では投資信託やETF、REITなどの金融資産を購入しますが、インフレになるとこうした金融資産も物価に合わせて上昇します。

つまり、資産運用をすることはインフレ進行時の資産防衛策にもなるということです。

資産運用をするなら知っておくべき2大優遇制度

岸田内閣が打ち出した「貯蓄から投資へ」という方針のもと、国は資産運用を推奨しています。単に呼びかけるだけで現金志向の強い日本人を投資に向かわせるのは難しいので、税の優遇制度が設けられています。

その筆頭格が新NISAで、もうひとつは従来からあるiDeCoです。どちらも税の優遇がある分だけ投資家が受け取れる「取り分」が増えるので、これを利用しない手はありません。

そこで、資産運用をするのであれば知っておくべき2大制度として新NISAとiDeCoについて解説します。

新NISA

2024年1月から始まる新NISAは、従来からあるNISAを大幅に拡充したものです。

「つみたて投資枠」と「成長投資枠」が用意され、両方を合わせると年間360万円までの非課税枠があります。最大で1,800万円までの非課税枠があるため、新NISAに期待している人たちの間では「早く1,800万円を埋めた者勝ち」とまで言われています。

非課税期間が無期限なので、確かに早く非課税枠を最大にまで埋めてしまえば、それだけ優遇される税額も大きくなっていきます。資産運用をするのであればぜひとも知っておきたい制度です。

当記事で紹介している運用商品を購入するには証券会社の口座が必要になるため、新NISAでの運用を希望する方は口座を開設する証券会社に新NISAの口座を開設することによって運用が可能になります。

iDeCo

iDeCoとは、個人型確定拠出年金のことです。掛金の形で毎月一定額を積み立て、自分で選んだ運用商品で運用をします。そして60歳になったら老齢給付金として受け取ることができます。

老後資金のための資産形成を支援する制度なので受け取り開始が60歳以降となっており、公的年金に上乗せする独自の年金と考えると分かりやすいのではないでしょうか。

iDeCoでは掛金、運用益、そして給付金を受け取る時それぞれに税の優遇があるため、実質的に無税で資産形成ができます。

自営業者など公的年金の1階部分である国民年金にしか加入していない人は、老後の年金給付額がとても少なくなってしまいます。

iDeCoはそれを補うことができる制度なので、自営業者など第1号被保険者は毎月の拠出限度額が大きくなるように設定されています。こうした制度設計を考えると、特に1階部分にしか加入していない人にメリットが大きい制度といえるでしょう。

資産運用を始めるのにおすすめの証券会社3選

これから資産運用を始める方に必要なのは、証券会社の口座です。証券会社はどこも同じ、ということはないので、ここではおすすめの証券会社を3社紹介します。

いずれもネット証券で、手数料の安さや高い利便性、取り扱い商品の多さなどが魅力です。

SBI証券

「ネット証券の雄」とも言われる、SBI証券。業界に先駆けて安い手数料体系を導入し、他社がそれに追随するといった構図が続いています。そのためSBI証券の手数料は常に業界最安の水準といえます。

当記事では米国の高配当ETFなど海外の運用商品を紹介していますが、米国など海外の商品に強いのも魅力的です。ドルコスト平均法による積立投資をしたい方に向けて、米国の株式やETFの定期買付サービスも用意されています。

また、取引に応じてTポイントやVポイントなど、さまざまなポイントが貯まります 。

非公開: SBI FXトレードの評判|スプレッドやアプリについて徹底解説!

公式サイトはこちらSBI FXトレードはココが違う!1通貨単位から取引可能1,000通貨単位以下であれば業界最狭水準のスプレッド•••続きを読む

楽天証券

オンラインショッピングモール大手の楽天グループに属する証券会社です。手数料については上記のSBI証券と競い合う関係にあるためほぼ同じ料金体系、つまり業界最安値クラスです。

楽天グループの一員であることをいかして他の楽天系サービスとの連携が進んでおり、楽天銀行にある預金をそのまま投資に回せる機能もあります。さらにこの連携サービスを利用すると優遇金利が適用されるといった特典もあるため、これも楽天グループの強みといえます。

また、楽天グループは「楽天経済圏」と呼ばれるほど広範なサービスを展開しています。楽天証券で貯めたポイントを楽天市場での買い物や、楽天トラベルでの旅行代金など、さまざまな用途で利用可能です。

楽天FXの評判は?サービス連携のメリットやトレードリスクを解説

「楽天FXの評判は?」「楽天FXを選ぶメリットは?」楽天FXは楽天証券が運営しているサービスで、基本的なスペックが高いFX口座です•••続きを読む

松井証券

ネット証券はベンチャー系の会社が多い中、松井証券は創業100年以上の老舗証券会社です。ネット証券の利便性や手数料の安さと、伝統的な証券会社がもつきめ細かいサポートを両立している点がユニークです。

松井証券はロボアドバイザーと呼ばれる自動運用システムに力を入れており、口座開設をするとこうしたサービスを手軽に利用できます。

自分に合った投資信託を選びかねるという方も、簡単な質問に答えるだけで最適な銘柄を提案してくれるのも面白いサービスです。

松井証券のFXの評判は?少額取引+自動売買までできる独自サービスを徹底紹介

証券会社として、長い歴史と知名度を誇る松井証券。松井証券では「松井証券のFX」というFXのサービスも提供しています。特徴は何と言っ•••続きを読む

おすすめの資産運用についてよくある質問

おすすめの資産運用について、よくある質問とその答えをまとめました。

おすすめの資産運用が全体的に「投資信託推し」なのはなぜですか?

数ある運用商品の中で投資信託は分散性が高く、運用自体は専門家が行うため、初心者向きだといえるからです。ずっと相場に張り付いている必要がなく、資産運用にあまり時間を割けない方であっても片手間で取り組めるという点も、おすすめする理由です。

おすすめの資産運用に株式が入っていないのはなぜですか?

投資信託の中には株式で運用するものもありますが、当記事では個別株をおすすめ商品には入れていません。

個別株への長期投資はその銘柄企業と運命を共にすることになるため、リスク抑制のために投資家自身が複数の銘柄を組み合わせて分散投資をする必要があります。

資産運用初心者が自分で分散投資の組み合わせを考えることは難しいでしょうし、そもそも個別株に長期投資をするとなるとよほど安定している企業でなければ、定期的に銘柄の入れ替えなどメンテナンスをする必要が生じます。

資産運用の方法として不動産投資はどうですか?

現物資産の所有を伴うため比較的リスクは低く、長期目線の投資という意味では悪くはありません。

ただし、不動産を購入するには初期投資額が大きくなってしまいますし、融資を利用するとしても審査に通るとは限りません。そのため初心者向きではないと考えるべきでしょう。

信頼できる不動産会社との関わりがある、物件の目利きに自信がある、初期費用を用意できるといった環境の方であれば、不動産投資も有望な選択肢です。

とにかくリスクを取りたくないので、元本保証で一番のおすすめはどれですか?

リスクを取らないということであれば、当記事で紹介している運用商品の中で唯一元本保証である個人向け国債がおすすめです。

銀行預金より高い利回りが期待できますが、ここで紹介している他の運用商品と比べると利回りは低いため、やはり一定のリスクは取って投資信託やJ-REITなどに目を向けるのが現実的ではないでしょうか。

FXはハイリスクだと聞きますが、リスクを抑えて運用はできますか?

FXはハイリスクだといわれますが、それはレバレッジの高い運用をしている場合に限ります。最大のリスクであるロスカットを避けるには、資金に余裕をもたせてレバレッジを低くするのが有効です。

当記事で紹介しているスワップポイント狙いの運用方法では一時的に含み損が出ることはあると思いますが、長期的にポジションを保有することで、やがてスワップポイントの蓄積分が含み損を上回る可能性が高く、低レバレッジかつ長期で運用するのであれば、リスクを抑えながらの運用が可能です。

資産運用に関するまとめ

- リスクを抑えてリターンを狙うなら、インデックス型の投資信託、J-REIT、高配当ETFなどがおすすめ

- 長期運用が前提になるので、始めるなら早い方がいい

- 初めて資産運用をするなら、SBI証券、楽天証券、松井証券などがおすすめ